Từ 01/01/2026, thuế khoán sẽ chính thức bị xóa bỏ và toàn bộ hộ kinh doanh phải chuyển sang hình thức tự kê khai thuế theo doanh thu thực tế. Do đó, Nhà nước ban hành quy định phân loại hộ kinh doanh theo quy mô doanh thu hàng năm để áp dụng phương pháp quản lý thuế phù hợp cho từng nhóm hộ kinh doanh.

sáng 10/12 Luật Quản lý thuế (thay thế) đã được Quốc hội bấm nút thông qua và theo quy định mới được cơ quan quản lý đề xuất, hộ kinh doanh sẽ được chia làm 4 nhóm.

2. Mục đích của việc phân loại hộ kinh doanh

Việc phân loại theo quy mô doanh thu có các mục tiêu chính như sau:

Áp dụng đúng phương pháp quản lý và nghĩa vụ thuế

Mỗi nhóm hộ có cách khai thuế, mức độ hóa đơn và sổ sách khác nhau.Làm cơ sở tính thuế theo kê khai thực tế

Từ 2026, thuế tính dựa trên doanh thu thực tế, không còn thuế khoán như trước.Giám sát và chống thất thu thuế

Cơ quan thuế sẽ đối chiếu số liệu doanh thu kê khai với dữ liệu từ hóa đơn điện tử, ngân hàng và nền tảng số.Khuyến khích hộ kinh doanh lớn chuyển lên doanh nghiệp

Hộ có doanh thu rất lớn có thể được định hướng đăng ký doanh nghiệp để phù hợp pháp lý.

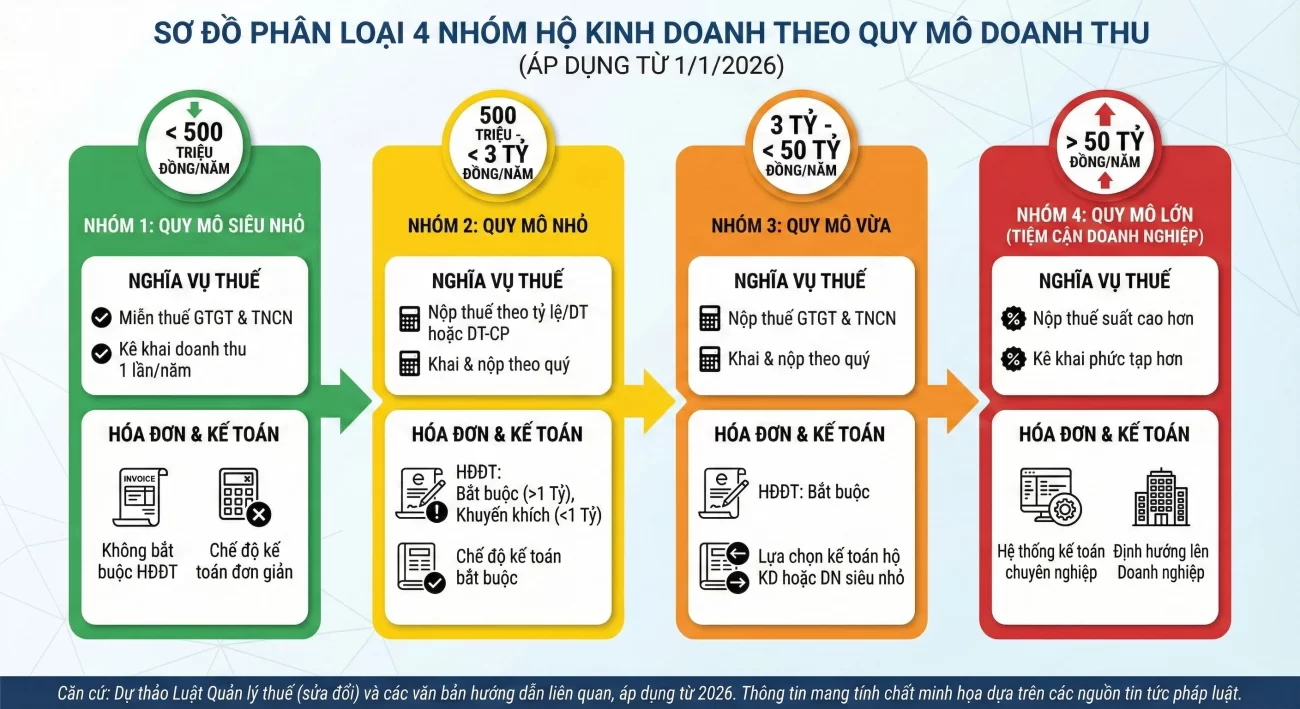

3. Phân loại hộ kinh doanh theo quy mô doanh thu (Từ 2026)

Tại Mục 3.1 Công văn 4948/CT-NVT, Cục Thuế định hướng phân loại hộ vào 04 nhóm theo doanh thu hằng năm, làm cơ sở quản lý và kê khai thuế từ năm 2026. Cụ thể như bảng dưới đây: 4 nhóm hộ kinh doanh theo doanh thu hàng năm, kèm nhiệm vụ kê khai thuế và lưu ý kèm theo:

Nhóm 1: Có doanh thu dưới ngưỡng phải nộp thuế( 500 triệu)

Đây là nhóm hộ thuộc diện không chịu thuế giá trị gia tăng (GTGT), thuộc diện miễn thuế thu nhập cá nhân (TNCN).

Về kê khai, khai doanh thu 1 lần chậm nhất 31/1 năm tiếp theo, nếu vượt ngưỡng doanh thu 6 tháng đầu, chậm nhất 30/6 năm tiếp theo phải kê khai. Hoá đơn điện tử không bắt buộc, chế độ kế toán không bắt buộc.

Dù thuộc nhóm 1, nếu có doanh thu nhỏ, hộ vẫn phải kê khai hoặc xác nhận thông tin để tránh bị coi là “không hợp tác quản lý thuế”.

Nhóm 2: Doanh thu từ mức vượt ngưỡng phải nộp thuế đến dưới 3 tỷ đồng

Nhóm này, thuế GTGT tính theo: Doanh thu - ngưỡng chịu thuế x (nhân) với tỷ lệ thuế GTGT theo từng ngành nghề đã quy định.

$ \text{GTGT} = ( \text{Doanh thu} - \text{Ngưỡng chịu thuế} ) \times r_{\text{ngành}} $

Về thuế TNCN = Doanh thu – ngưỡng chịu thuế x (nhân) với tỷ lệ tính thuế:

$ \text{TNCN} = (\text{Doanh thu} - \text{Ngưỡng chịu thuế}) \times r_{\text{TNCN}} $

Ngoài ra được lựa chọn thêm cách tính thứ 2: Thu nhập chịu thuế = Doanh thu – chi phí x (nhân) thuế suất 15%.

$ \text{Thu nhập chịu thuế} = (\text{Doanh thu} - \text{Chi phí}) \times 15\% $

Về khai thuế: Khai, nộp thuế GTGT , TNCN theo quý, khai nộp thuế TNCN chậm nhất 31/1 năm tiếp theo nếu chọn phương pháp tính thuế Doanh thu – Chi phí.

Hoá đơn điện tử với hộ có doanh thu trên 1 tỷ đồng bắt buộc, dưới 1 tỷ thì khuyến khích. Chế độ kế toán bắt buộc.

Nhóm 3: Từ doanh thu 3 đến dưới 50 tỷ

Thuế GTGT tính theo Doanh thu – ngưỡng chịu thuế x (nhân) tỷ lệ thuế GTGT theo ngành nghề.

$ \text{Thuế GTGT} = (\text{Doanh thu} - \text{Ngưỡng chịu thuế}) \times r_{\text{GTGT}} $

Thuế TNCN tính theo Thu nhập chịu thuế = Doanh thu – chi phí x (nhân) thuế suất 17%.

$ \text{Thuế TNCN} = (\text{Doanh thu} - \text{Chi phí}) \times 17\% $

Khai và nộp thuế theo quý với thuế GTGT, còn thuế TNCN thì chậm nhất 31/1 năm sau.

Hoá đơn điện tử bắt buộc.

Chế độ kế toán có thể lựa chọn một là chế độ kế toán hộ kinh doanh hoặc hai là chế độ kế toán như doanh nghiệp nhỏ, siêu nhỏ.

Nhóm 4: Doanh thu trên 50 tỷ

Thuế GTGT tính theo doanh thu – ngưỡng chịu thuế x (nhân) tỷ lệ thuế GTGT theo ngành nghề.

$ \text{Thuế GTGT} = (\text{Doanh thu} - \text{Ngưỡng chịu thuế}) \times r_{\text{GTGT}} $

Với thuế TNCN tính theo công thức: Thu nhập chịu thuế = Doanh thu – chi phí x (nhân) thuế suất 20%.

$ \text{Thuế TNCN} = (\text{Doanh thu} - \text{Chi phí}) \times 20\% $

Kê khai nộp thuế theo tháng với thuế GTGT và thuế TNCN theo năm chậm nhất 31/1 năm tiếp theo.

Hoá đơn điện tử là bắt buộc.

Chế độ kế toán được lựa chọn theo chế độ của Hộ kinh doanh hoặc chế độ kế toán của doanh nghiệp nhỏ và siêu nhỏ.

3. Phân loại hộ kinh doanh theo quy mô doanh thu (Từ 2026)

Bước 1:

Tất cả các hộ kinh doanh cần rà soát doanh thu thực tế 2025 và dự kiến doanh thu 2026, xác định thuộc nhóm hộ kinh doanh nào. Đồng thời, trên cơ sở mô hình hoạt động kinh doanh để lựa chọn phương pháp tính thuế, chế độ kế toán áp dụng, phần mềm bán hàng, kê khai thuế tương ứng với quy mô thuộc nhóm.

Bước 2:

Tiến hành kiểm kê hàng tồn kho tại thời điểm chuyển đổi (nếu có và nếu doanh thu trên ngưỡng).

Bước 3:

Đăng ký sử dụng hoá đơn điện tử (nếu hộ kinh doanh dự kiến doanh thu 2026 từ 1 tỷ đồng trở lên). Hộ kinh doanh nên áp dụng sớm, tránh sai sót.

Bước 4:

Chuẩn bị hồ sơ sổ sách kế toán (Nếu hộ kinh doanh dự kiến doanh thu trên ngưỡng miễn thuế).

BƯớc 5:

Thay đổi các thông tin đăng ký kinh doanh, đăng ký thuế theo cơ chế một cửa liên thông hoặc trực tiếp tại cơ quan thuế để đăng ký phương pháp tính thuế (nếu có thay đổi so với hiện tại).

Bước 6:

Đăng ký tài khoản ngân hàng riêng cho hoạt động kinh doanh (nếu chưa có tài khoản ngân hàng riêng cho hoạt động kinh doanh, độc lập với tài khoản cá nhân).

Bước 7:

Khai thuế đối với hoạt động kinh doanh theo mẫu tờ khai phù hợp với phương pháp tính thuế và ngành nghề lĩnh vực hoạt động kinh doanh. Việc này hộ kinh doanh sử dụng eTax Mobile.

"Hộ kinh doanh cần đăng ký kinh doanh, đăng ký thuế, đăng ký tài khoản định danh điện tử trên VNeID để thực hiện các thủ tục hành chính. Sử dụng chữ ký số để ký điện tử theo Nghị định 23 của Chính phủ. Đồng thời, cập nhật thông tin, cập nhật số định danh cá nhân/CCCD với cơ quan thuế để có thể sử dụng eTax Mobile".